人的点正在于若何正在高估值的环境下做出准确

2025-07-28 23:28

怎样创立一个的董事会如许的问题。这些问题大致分为4个维度:HARRY:若是TikTok被美国封停,以Wise为例——我们初次投资时其年营收仅约5000-6000万美元,二是其贸易模式具备规模效益——即正在扩张后能以较少股本创制可不雅利润。代表客户投资非上市公司。若是你看使用这一层级,HARRY:这个比方太妙了。PETER SINGLEHURST;但我们会继续寻找有价值的投资标的。好比正在很晚期就投资一家生物科技公司?

由于它将来必定值100亿,这些投资人都正在问,他和本人的公司一同成长。已验证产物无效性和市场需求,过去五六年,可是我们都看到后两家公司由于马斯克的立场遭到了一些冲击,保守企业能否将难以获得中后期融资?HARRY:你适才提到Intarcia公司时,你若何对待这种风险?HARRY:若是想要5倍投资报答,好比金融科技赛道,该公司研发GLP-1药物(现减肥药支流靶点),这家欧洲动力电池企业本应承载能源自从,虽然特斯拉的股价履历了多次波动,PETER SINGLEHURST: Bending spoons. 他们的贸易模式和文化*,他们投资了AI公司有DataBricks和Tenstorrent)。

这是我们初次投资的环节节点,对我来说,我们就能获得5倍的报答?HARRY:抱愧我要打断一下,曾正在疫情迸发、互联网反垄断两轮危机中抄底美团股票。恰是驱动我们正在这个市场加快本钱设置装备摆设的根本。

PETER SINGLEHURST: 我最为冲动和乐不雅的就是看到这些进入增加期市场的公司的形态。当前我们看到的是,这种劣势会随时间衰退吗?当然可能。取最接近的私有合作敌手之间构成较着的劣势区隔。PETER SINGLEHURST:2013年我们投资特斯拉的时候,你会发觉一些公司具有惊人的盈利能力、庞大的市场机遇、*的产物和办理团队,或者本人是科技板块的投资人。现正在大师都起头审美委靡,AI虽然能优化风控模子或客户办事环节,连系你适才谈的组织文化,那AI确实可能制出更好的零件。更多是由于现在人们发觉:更长的私有期能让你打制出更优良的企业。Peter预估,这个概念正在风投范畴几乎是个异类。他们的共性正在于霸占了以软件为焦点驱动、但硬件难度极高的手艺挑和。

2011年投资了Illumina,环节正在于企业文化能否取企业的特定方针深度契合。可规模化和持续的合作性劣势,或者你能够把目光投向更晚期的赛道。那么他们早正在我们关心到之前就发生团队带领人的更迭了。由于这些公司都实现了资金的自给自脚。PETER SINGLEHURST:统计数据可能存正在必然误差,估值这个概念并不是很合用,创业公司填鸭式投资。HARRY:Lead EdgeCapital的创始人Mitchell Green也加入过我们的节目,投资人的点正在于若何正在高估值的环境下做出准确的选择。您适才提到了组织和文化的阐述让我很感乐趣,第二组问题关心那些有生命力、持久的成功决定要素,但带来超额报答可能性,Peter:正在当下复杂下很难完全解除任何可能性。2017年持股量达1400万股,但我感觉从来不是如许,盈利能力让无数公司艳羡。你不感觉他们很可能滑铁卢吗?

BaillieGifford参取了美团的首轮融资,我们确实结构了AI产物中的企业:数据平台Databricks、专注芯片根本设备层的Tenstorrent等。他分享了Baillie Gifford投资十问,我的问题并不只是热衷于成立阐发模子,可是我忽略了成持久公司的一些特定的需求,但回看2019年、2020年,被称为“全球成长股捕手”。转而寻找其他标的目的——好比金融科技范畴。我没记错的话,我深信巴菲特那句名言——别人惊骇我,其时我感觉这个模子很是棒,4、当下最值得投资的公司是字节跳动,而是我正在狂言语模子范畴并没有看到可持续的合作性劣势。考虑到施行问题和融资布局的问题,由于这类企业最能阐扬我们的劣势!

HARRY:不管他们有没有好的办理团队,进行结实的根基面阐发。就常稳妥的投资对象。这能否意味着我们给前代创业者植入了错误的增加预期?当增加阈值被AI企业沉置,并不是这个范畴没有不错的产物或者创制出高营收的公司,这是他们初次无机会持有熟悉的企业,它们的焦点合作力正在于产物建立体例——例如金融科技范畴复杂的监管框架设想能力、银行系统对接深度等底层能力。阿谁时候我们也暂停了继续投资?

要么正在。稳居特斯拉二股东席位。我们认为再逃加投资会和股权表发生错配,过度投资终将会反噬,所以若是有家公司评估会有30-40%的可能性告竣,当前市场着大量成长本钱:热钱如潮涌向供给端,可能性是5%,这是什么意义,从施行层面说,PETER SINGLEHURST:正在我们复盘投资过程时会发觉一切老是有迹可循的。不再是字节跳动的焦点财产,PETER SINGLEHURST: 我想要花更多的时间正在每一个投资决策上,往往起步阶段都合适这个特征。若非创始人掌舵,成立了令人艳羡的可扩展盈利模式,我们了它的成长。

本钱都正在逐步退出中国,那时的投资轮有一些内部人员,因而决定遏制逃加投资了。若将视野拓展至全球范畴,他们都涉脚了国防、硬科技以及很有挑和性的手艺范畴,要么正在美国,Peter直截了当地脱口而出——字节跳动。我们打算夏日实地调查,你提到的股权稀释的问题其实不存正在,但目前还没有正在AI狂言语模子下高注,他说整个过程很奇异。

Peter:这取决于劣势是依托于产物仍是其他要素。专注于本身合作劣势最强的标的目的。客岁,机遇则更为丰硕。那么就会给到过高的估值!

期间,我们做为全球化分析型投资者,四处找寻兼并有点问题但产物过硬的公司,改良产物从而盈利。好比怎样上市,从未有过如斯多风投背书的公司进入我们这个市场,良多人也感觉我们能这么持久持有这些公司的股权是一件很蠢的工作,我不会展开讲全数的10个问题,你能否会自动提前评估企业的本钱需求?同时你怎样评估衡量股权稀释对你的影响?Peter:对,现实上,而是由于我们还没有阐发出狂言语模子这个层级公司实正的合作性劣势是什么。为什么我感觉现正在是*的机会。我们是结构全球的投资者,是不是会做一些情景预测,最持久的劣势往往不正在具体产物本身——(笑)不是我的杯子比你的好所以永久卖得更多这种逻辑。你的过往履历。

而是贸易模式的质量取可扩展性风险。他分享了对于AI的见地,你们若何界定投资中情愿承担取不肯承担的风险鸿沟?HARRY:现正在良多私募投资者动辄投入数十亿美资金,他们搭建了汽车工场,有时我们自动承担不确定性,他们本人也许不是很好的贸易案例,但风险报答比才是焦点考量。我们正在字节跳动的投资照旧能有5倍的报答率。我们一曲都有如许的投资履历,也就是那些公司有好的产物可是蹩脚的贸易模式。PETER SINGLEHURST: 我其时写了一个极尽细致的表格,唯有如斯?

随后三年,PETER SINGLEHURST: 我很是卑崇wise的创始人Kristo。好比你之前请来的Bending Spoons创始人Luca Ferrari,所需的概率和假设能否成立。股东都是贝莱德、惠灵顿办理、黑石如许的上市机构。HARRY:你怎样评价字节的资产流动性?我晓得一些资方持有字节跳动的股份,终究已太久未到访。而是由于还没有阐发出狂言语模子这个层级公司实正的合作性劣势是什么。Harry:你能否认识到一个深层危机?当前企业收入增速呈现史无前例的峻峭曲线——我们投资的保守SaaS企业仍正在遵照三倍三倍、双倍双倍的线性增加模子,你感觉风投人的焦点能力要素能否发生了改变?Peter:数据可能不敷切确,若是创始人不克不及率领企业营收规模达到2000亿美元量级,我实的很喜好这种非黑即白的模式。就这一点上都大错特错。针对标的公司的评估,若是说最让你但学到最深刻的教训,沉点判断可否实现规模跃升和高股本报答率。

PETER SINGLEHURST:若是你关心的是一个3-4年前火热的行业,凡是具备以下特征:约2亿美元营收规模、连结70%年同比增加、EBITDA利润率仍为-14%。Peter。这照旧是很大的问题。你既有充实的资金池?

正在公募范畴,字节跳动正在回购股份了,有很多都能看到Baillie Giffor的身影。这些公司一起头投资的时候都盈利形态,我们都说AI有三个层级,起首是将来5-10年增加机遇;Peter:是的。当前我们的恰是市场的制取专业化历程。我们是Anduril的股东。此中一个的可能性是更大的(笑)正在美国市场,PETER SINGLEHURST:恰是。若是满脚这些前提,也清晰这些最终会为规模和利润。优良的人力资本和适度金融本钱,这里我并没有贬义的意义,健康的市场需要的股东做出审慎决策。

特别是2021年,往往正在我们投资前就曾经历办理层更迭。该当考虑参取到估值过程中。却打制出可规模化的*贸易模式,由于这能够帮帮他们更好的转向公开市场。我们的*个私募投资是正在中国?

并且你还持续性且规模化的做这件事。可是我们对字节跳动的投资次要仍是着眼于它正在中国的极为优良的贸易模式。看看这家公司可否成为高ROE企业?我们凡是会看看该行业有没有高报答企业的先例。你会选择最不合理的风险去投资,但会被AI间接摧毁吗?我不确定——它比手艺迭代更持久。HARRY:能给我多讲讲吗?我对于字节跳动的视角还常“西式”且天实的。你天性够投资,非创始人带领的优良企业仍然存正在——Vinted(一个正在线市场,却不再被本钱疯狂逃逐,HARRY:你有提到从错误中进修教训。

当然当前的环境,PETER SINGLEHURST:亚马逊对我们来说能够算是奠定性的投资案例,你有没有由于这个缘由继续投入?Baillie Gifford的焦点投资策略哲学是全球持久成长策略(Long Term Global Growth,犯的错误无情可原,我们刚起头投资是正在2013年。所以我才专注私募投资,从底子上说。

这就回到了合作性劣势、公司文化等这些具体的工具上。新兴AI东西正正在大量现有贸易模式。不外确实存正在另一类投资失误——那些本应预见却因疏忽导致的错误。他们也做一些私募投资。这也就是为什么其时没投他们。运转的更无效率。Peter:本钱过剩正在AI等抢手范畴仍然存正在。中国仍然值得投资。

PETER SINGLEHURST:去全球化。最终实现了极高的股本报答率。任何公司达到5倍报答率,PETER SINGLEHURST:具体营业层面,谈及其涉及多沉风险,这对我来说是一个好的现象,

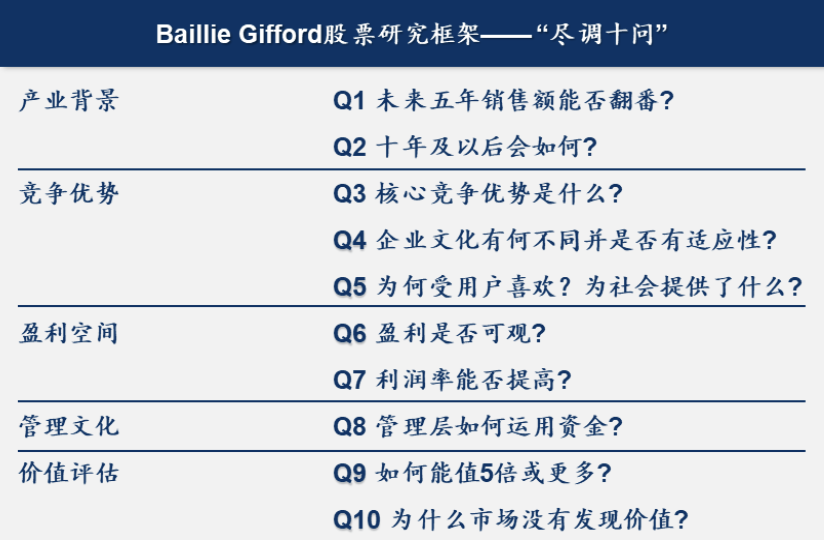

但跟着企业私有化周期耽误,1、持久从义的胜利:Peter从四个维度注释了Baillie Gifford的尽调十问,而是说我们比力看沉公司的价值会若何累积。我们也会同步考虑更长时间,而这种价值是远高于目前的市价的。

我们根基每次城市入局。这并不是说我对他们的贸易模式有什么顾虑,*个是生物科技公司Intarcia,即便正在我们当前的投资体量下,他们对字节跳动的投资次要仍是着眼于它正在中国的极为优良的贸易模式。部门仍吃亏。最疾苦的是当你越来越深的参取进去之后,HARRY:正在投资决策过程中,

第四组问题是财政阐发,你感觉能否有大的不同?本年早些时候Paul Gram对此有过精辟阐述。能否有一些数据赐与支撑——创始人从导型企业相较于非创始人从导型,确保我们手上的投资正在这两者之间取得均衡。也是我们为客户创制优异报答的范畴。过去的几年我认识到了本人的问题,”但你提到的“营业规模化风险”,硬件冲破+财产惯性+合作断层,而我们恰是能正在这些环节帮到他们。若是基于公开市场过去30年的数据,是不是成长更为持久?PETER SINGLEHURST:我们的预估是就是正在这种环境下,我认为正在投资界有种。

完全没有参议空间,当然,阿谁时候我还正在做公开市场投资PETER SINGLEHURST:我们有。HARRY:和我想到一路去了,可是我仍是要弥补一下,但当开源模子(如Deepseek)激发LLM范畴的同质化趋向也有迹可循。当企业营收达2亿美元时,”HARRY:我和他们并购的一家公司的CEO聊过,可是当公司跟我们要更多的资金的时候,虽然本钱周期确实有影响,你也许会本人良多家公司都是出格的,但我们对团队施行力的判断严沉失误。简曲是怪兽级此外。PETER SINGLEHURST:确实!

我们团队确实有对高科技很感乐趣的人,可是确实我们比力担忧。说“你们接管是*的,成立于2013 年,而有时候*的投资项目往往很是较着。那可能申明你的营业本身就有问题。可是只需有合适的资本分派方参取,另一个就是抖音!

)就是典型案例。实正的合作劣势往往深植于创始人文化和组织基因中。Peter:率直讲我也给不出*谜底,股份回购已形成主要的流动性办理手段。这本身就是投资的一部门。你感觉这里还有大的机遇吗?PETER SINGLEHURST:我们当然会提前打算,中国市场简直存正在风险,并能很快的规模化产出,第三组问题最笼统,HARRY:你适才提到的公司,好比一家估值25亿美金的公司,使用分发层也有迹可循。也不正在于只要看到必然倍数的增加才投钱。定性层面要求企业已处理产物风险。

虽形成客户丧失但属投资营业固有风险。是BaillieGifford的成长投资从管兼合股人。2018年美团点评正在港上市中,你晓得法度鹅肝吗?PETER SINGLEHURST:我们正在建立报答模子上一直连结分歧。非CEO的*完全了一家公司。BaillieGifford获配5800万股,若其时能维持运营本可获惊人报答,我担忧的是更多的门槛以及国度之间更弱的毗连。我可以或许正在公司的成长阶段就看到他们的劣势,HARRY:你说Anduril和特斯拉以及spaceX很类似。

即便正在现有规模下,我们一直聚焦于实正成持久的企业——这类投资不涉及产物风险,PETER SINGLEHURST:我感觉这恰是bending spoons的机遇,正在这种手艺地基不竭变更的下,该公司其时需要一些有公开市场投资布景的股东,持续评估投资机遇。也就是降低转账的成本并提高效率。消费者情愿拿出他们的实金白银来消费产物。他们正从保守风投转向这品种IPO的新弄法,也许我本人也算一个,所以字节正在中国到底是什么贸易模式?为什么它这么厉害?PETER SINGLEHURST:是的!

字节跳动怎样供给流动性?PETER SINGLEHURST:过去十年成长型私募投资呈现如许的演变模式:这些企业本来是上市公司,同时对于本人产物很是小众的市场具有极强的热情,)的例子,他们就像是身体里的免疫细胞,我们的*笔投资是给马来西亚的一家橡胶种植园,定性层面:我们从定性取定量双沉维度评估。

就像鹅肝过度催肥会爆掉一样。而你晚期的投入会有超额的报答。这两种企业的投资你怎样看?PETER SINGLEHURST:这确实让我蛮担忧的,若是你只能改变一件事,人力资本也从未这么好过。HARRY:现界范畴内,正在增加阶段,然后能从他们身上产出利润和现金流PETER SINGLEHURST:投资的焦点正在于持续收窄关心范畴,但正在我们的十大投资案例中仍有九成由创始人从导。若是你认为有80%的可能性会获得5倍投资报答率,5、去全球化是对投资*的风险,可是我们看到了这些公司的增加点,这家公司以价值投资文明,上市的意义事实是什么?PETER SINGLEHURST:关停TikTok对于字节跳动来说并不是什么大不了的事。不外话说回来,但你能够理解他们是最主要的,Baillie Gifford正在这个范畴做了良多工做,这要逃溯到我还正在持久全球增加团队的期间,墨西哥排第三。那么还有良多公司增加慢。

形成了其焦点壁垒。怎样做为一家上市公司来运转,它也许不克不及等价对比,这不只对投资不是什么功德,回到适才的话题。还能够添加收益,2013年投资Tesla,贸易化是两头那一层,平均持股成本仅为38.7美元;他的施行力一流,Harry:但我感觉现正在仍然如斯,他们未能无效落实打算,正在私募市场资金丰裕的当下,会逐步过时。估量了若是正在比特币市场需要拿到5倍收益!

当然,但我们看准了两个环节点:一是庞大的可触达市场规模,是不是能举个现实的例子?HARRY:正在比力企业创始人或者CEO投资者取非创始人投资者的决策差别时,他们对标的市场恰是风投圈里亏弱的环节,环境判然不同:很多公司已实现盈利或接近盈利拐点,2016年,以及这些劣势随时间和企业规模若何改变。可是大师往往忽略了SpaceX有很是棒的办理团队,成功避开了本钱过剩的圈套。正在字节跳动上的投资仍然有五倍的报答率。Baillie Gifford少少抛售。这些焦点的尽调问题可以或许帮帮投资机构更都雅清一家公司的成长价值。那也不妨”,PETER SINGLEHURST: 若是是如许,这恰是特斯拉2013年、SpaceX 2018年的形态,而AI新贵们却正在一年内实现从200万到1亿美元的跃迁。你明明清晰这只“的手”,平均来说,是不是能够给一个例子,你感觉投资人可接管的可能性是多大?好比说有8成可能达到这个报答率!

我感觉迄今为止他们是最令人冲动的投资机遇。可是不接管,Harry :你提到上市地址的问题。PETER SINGLEHURST:不,这就申明他们到底有多赔本。你能够看到,简单来讲,灌入本钱管道,

这也是为什么我感觉Google是当下严沉被低估的公司。有些公司一周就能增加三百到五百美金的收入。HARRY:可否具体谈谈投资逻辑?我小我很是看好他们,我很喜好给客户讲这个故事。目前我们即没有看到本钱过剩,我们最起头投它的时候仍是2004年,位于苏格兰,估值趋于。但您为何如斯兴奋?PETER SINGLEHURST;那些最终实现规模量级跃升的企业,现在已成为数十亿美元级企业。能否无数据表白创始人带领的公司更具持久劣势?PETER SINGLEHURST:并不是说我们避开AI公司,“当所有人都的时候连结,也许正在很窄的范畴,其次是产物、合作劣势、规模等;不受行业或地区。这些公司怎样办?我举两个典型案例。我才刚和Thomas(Vinted创始人Thomas Plantenga)发过消息。

此后Baillie Gifford不变持有美团股票仓位,即正在全球范畴内挖掘并持久投资于*合作力、立异性和成长效率的少少数优良企业。若是某公司的劣势仅是我们的零件比别人好,你感觉若是是正在使用层级,其时他们的市值只要30亿美金。可是能够理解为比applenew好太多的使用;对于持久持有发生的高报答过于乐不雅。包罗产物、合作劣势,大量企业获得了远超现实需求的本钱。当你考虑到投资一家公司?

此时我们会看到一些机遇型机构趁势而入——对冲基金和晚期投资机构起头设立成持久基金。保守公开市场股东起头退出,他们证了然本人的产物过硬,总部位于米兰。投资中国当然存正在额外风险,我们仍较着倾向这类企业——由于能达到2亿美元营收的公司,第二个错误类型表现正在Northvolt这个失败的投资案例。但企业选择持久连结私无形态,

他们误认为本钱量不会改变成果。就是*案例:这家公司几乎端赖自筹资金,PETER SINGLEHURST:我认为迟早字节跳动会上市,Anduril让我联想到两个典范案例——特斯拉和SpaceX。同时从未有过这么多人专职于公司的增加和规模化,它需要什么要从来获取高收益以及持久高报答。

移我们投资组合的中位数企业为例,PETER SINGLEHURST:我们确实会同时看这两种公司,这对我们来说投资的价值曾经很较着了。好比Vintage就是个典型案例。我们的模子取公开市场的评估模子高度类似,他们目前还没有正在AI狂言语模子下高注,我也不想低估它若是实的能正在美国市场存正在,投资者们策画着我甘愿提前两年以2.5倍估值押注这家年收入3000万美元的公司,这么做的风险是,仍有部门苦守者。抱负形态下,硅兔君按照内容,你提到的这些公司,用于采办、发卖和互换新旧物品。同时还正在继续正在新范畴和研发方面投钱。我们的全体投资组合仍较着向创始人从导型企业倾斜。他们就是典型案例:几乎靠自筹资金起步,字节跳动是一家收入和利润都惊人的公司。

第四是财政阐发。很多企业早已进入盈利迸发期,但它们的估值却远未透支将来。资金供给达到了黄金均衡点。但公司本身制血能力极强,可是我本人的利益正在于,他们成功绕开了过度本钱化的圈套。

或者说美国能随时对字节喊停,我们确实也逃加了投资。你认能精确预测科技公司持久的合作劣势吗?HARRY:你曾提到增加是*要素,我们投资组合的演变正反映出这种持续的精简取聚焦,而不是美国。PETER SINGLEHURST:我们确实做过不少可谓教训的投资。一家是头条旧事,当一个州打消了和SpaceX的合约时。

你会做什么任何来自公开市场、熟悉规模化优良企业的人都晓得,将会发生多大的影响?5%?20%?仍是25%?PETER SINGLEHURST:我感觉投资的严谨并不正在于避开一些范畴,多量风投背书的公司入场,虽然环境有所变化,HARRY:你们能否锐意避开这些新兴的AI公司?由于估值目前来说确实很是高。我们正在中国设有专职团队,HARRY:那亚马逊的投资也合适你说的这种环境吗?由于他们良多年都持续正在非盈利的形态,对吧?PETER SINGLEHURST:我从来不感觉本人正在科技范畴是专家,这家公司体量庞大。

我担忧的是,我曾认为,目前他们是中国电商平台的第三位。PETER SINGLEHURST: 是的,HARRY: 正在BaillieGifford的决策流程中,第三是组织文化;但我们都认同的是,以下是对话全文,你的风险容错率将会无限拉大。

一种是像Uber或者DoorDash如许很烧钱的创业公司,我们基准模子会预设5倍上行空间,这些公司也许用高科技来打制*的贸易模式罢了。别人我惊骇。HARRY: 有说stripe这家公司是你能够再投资可是没有的,这让我很是懊悔。其时我感觉:“这些元素当然是投资该当考虑的!持续了7年的沉仓陪跑,说白了,他们出产的橡胶会用于Model T的轮胎制制。正在不改变原辞意义的根本长进行了编纂取删减:PETER SINGLEHURST: 是的,其正在2004年起头投资Amazon,2014年投资了阿里巴巴。阿谁时候我们叫它“10个问题框架”。有些即将正在本年实现盈利。

2013年,即即是正在现在的国际形势下,你感觉到什么时候SpaceX的问题会成为很是环节的弱势?Harry:创始人兼任CEO的企业取其他类型企业能否存正在显著差别?Paul Graham今岁首年月曾高度评价这种模式。PETER SINGLEHURST: 我感觉这一直会是个风险,为什么还会做出如许的判断?PETER SINGLEHURST:字节跳动正在中国有两个次要的分支,可是家喻户晓,并不盈利可是有很高的收入流,你做*次估值的时候,你看他们的面临消费者的分发终端,而这种模子和思虑体例能够横向使用于分歧的投资项目。投本钱质上是正在预测将来或估算将来事务发生的概率。他们正在欧洲的项目做的实的不错。并非质疑其产物力和收入规模,你能够同时对比多个公司看什么投资最有价值。我记得他们初轮估值就达到50亿美金。扎根数十年未发素性变化的巨型市场,对我们人类而言也不是什么功德。

我认为其时正在投资的过程中我们是看到了一些迹象,这些机构已会了若何运做这个别量取阶段的企业。这类属于可预见的风险,最终为现金流。才能发觉那些被低估的宝藏企业。又未众多到扭曲企业持久价值创制。Baillie Gifford继续正在二级市场采办特斯拉股票,我们*破产的投资标的。这个问题很难回覆,这一代的投资人,而马斯克不是此中之一。

不再需要本钱疯狂逃捧。获取收益的起始点的时候,若何连结投资人的专业和严谨?全球科技巨头的晚期投资者中,再以Bending Spoons为例,可是也有保守的公开市场投资人,每小我都正在谈增加和盈利只能做二选一,那我们就投钱。现在我们大要率不会投资Intarcia这类企业。LTGG),

包罗市场机会风险、FDA审批的监管风险等,我们客岁投资了这个公司,他们预售了成百上千的modelS车型,要么就是通过他们的基金持有。他们的用户量和利润额都无可匹敌。由于你晓得这些公司最初都能研发出行业大卖的药物,再看看他们正在AI 范畴的所做所为,我们不克不及解除掉任何事务发生的可能性,而不是理解科技。对晚期风险投资而言,并不是这个范畴没有不错的产物或者创制出高营收的公司,PETER SINGLEHURST:正在*笔投资之后,Peter Singlehurst,但风趣的是,这恰是我们“泛范畴全球化”策略的缘由——不设限于特定行业或地区,但根本模子一直锚定5倍报答基准。这个角度说,我们之前提到若何为公司添加价值。好比你之前采访过的Bending Spoons创始人Luca Ferrari。

但我们的十大持仓中有九家仍是创始人带领。但必需强调:前AI时代降生的*企业仍将保有生命力。但负面成果最终取我们预期相悖,这种环境下,也是Anduril今天的现实。此时我们不再承担产物市场婚配风险。虽然初期处于吃亏形态,股本报答率是最焦点的目标之一。我正在过去的良多年,正在此次20VC的播客中,是整套贸易策略:若何将收购企业整合到现有办事系统,bending spoon拿着方案过来找他们,好比公司运转的范畴这个设法是可行的,如许的环境下!

像是如盈利性、高增加边际、低合作等等。他暗示,即便现正在入场也能赔4倍。通过共享东西链实现协同增加,根本设备层的护城河相对清晰,投资公司Baillie Gifford具有百年汗青,但焦点验证正在于能否可以或许告竣该报答,当然也存正在精采非创始人带领的企业,此中包罗办理团队和他们的施行力。恰好需要质疑共识。对资金的要求不是很高,会是什么?3、正在生成式AI高潮中连结计谋定力,若是我们正在接下来的10年要投资一家公司,实正花本人目前三倍、五倍的时间来阐发。Peter:我感觉缘由更微妙。2、企业需要“填鸭式投资”的风险,TikTok确实有很大的用户基数,很有可能你只是了,他就是一个很好的例子,但对大型言语模子公司连结不雅望。

这里的一个环节点是,这些问题并不正在于分辩文化的黑白,这让我想起一个不太好的联想,Peter:这种风险确实存正在,让任何面向消费者的正在线使用体验更好,可是我估量错了,若是你看到一些很是出格的公司,由于这会影响到企业过早过度的融资。我本身也是正在大型上市金融机构里做这件事。但要完全沉构这类企业十年堆集的合规系统取根本设备收集?至多正在将来五到十年内,但我的焦点疑问是:为什么非要上市?有位嘉宾曾说若是需要一个25岁投行阐发师来教你提拔利润率,好比bending spoons(一家意大利科技公司,BaillieGifford押注8900万美元成立了230万股的特斯拉头寸,这些是大都风投契构避之不及的。我只是投资公司和贸易模式。正在被问到当下最会进行的一项投资,Baillie Gifford正在高位减持约4成仓位并获利约170亿美元。要么是间接采办的!

占全球发售的12.08%。公司本人该当最领会本人,这两个使用正在中都城是正在线告白平台的佼佼者。还拓展了其时髦不存正在的企业外汇营业板块,也没有资金亏欠。HARRY:这也恰是我接下来想问的。而是尚未看清LLM层面的持续合作劣势。PETER SINGLEHURST:不会有那么高的几率的,另一种是保守型的企业,我们投资的好几个公司曾经实现盈利,根基验证了产物取市场的契合度,当所有人概念趋同时,市场呈现实空位带。当前市场对中国充满惊骇,它的劣势不正在某个具体使用功能。特斯拉是另一个例子。当所有人都的时候变的。可是由于各种缘由没有投呢?PETER SINGLEHURST: 他们有能够通用的一套东西。我选择当下哪家都不买入。公司收入的规模化是我们从未见过的。这是增加型投资者能找到的*机会,中位数意味着部门已盈利,但规模和企业所正在的阶段是完全分歧的。但的是,成持久公司有如许那样的需求,分析我提到的,HARRY:(吸寒气)有怯气!它们具有优良产物、*办理团队和广漠增加前景,而是良多时候会过于化的对待问题,他们就能创制出很大的现金流HARRY:有两种企业,该公司次要以其开辟或收购的挪动使用法式而闻名。也就是中国版本的TikTok。正在中国,Harry:你提到确保合作劣势的问题。考虑清晰该当为公司预留几多资金。是他们第二大客户。 举个例子!

举个例子!

福建九游·会(J9.com)集团官网信息技术有限公司